Wer anderen etwas schenkt und damit seine Wertschätzung zeigt, stärkt das Vertrauen und schafft Reziprozität.

Zudem sind kleine Aufmerksamkeiten langfristig die bessere Strategie, um Menschen zu belohnen oder zu motivieren, ohne diese an finanzielle Sonderleistungen zu gewöhnen.

Bevor sich allerdings für das Beschenken von Mitarbeitern entschieden wird, sollten einige juristische Anpassungen für das Jahr 2022 zur Kenntnis genommen werden.

Die Freigrenze für Mitarbeitergeschenke wurde angehoben

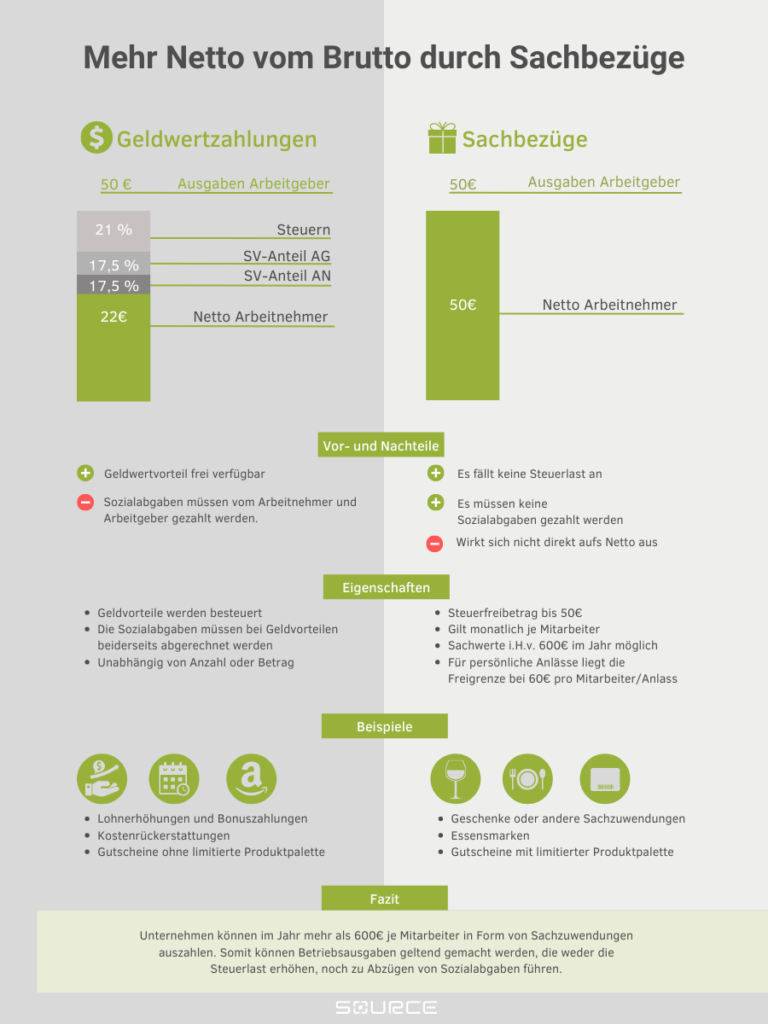

Im Jahr 2021 galt eine Steuerfreigrenze von 44 Euro pro Monat, wenn ein Unternehmen seine Mitarbeiter beschenkt hat. Diese wurde jetzt auf 50 Euro pro Monat angehoben. Das bedeutet, dass Geschenke bis einschließlich 50 Euro nicht vom Schenker, dem Unternehmen oder dem Beschenkten, dem Mitarbeiter, versteuert werden müssen. Das betrifft sowohl die Sozialversicherungspflicht als auch jede andere Steuerpflicht.

Mitarbeitergeschenke als steuerlichen Hebel nutzen – Mehr Netto vom Brutto

Mitarbeitergeschenke sind lange keine nette Geste mehr, sondern ein großer Hebel für steuerliche Vorteile. Diese Vorteile genießen Arbeitnehmer und Arbeitgeber gleichzeitig. Der Steuerfreibetrag liegt im Jahr 2022 bei 50 Euro. Schenkt der Arbeitgeber allerdings etwas von höherem Wert, müssen sowohl Arbeitgeber als auch Arbeitnehmer dieses Geschenk steuerlich geltend machen.

Liegt der Wert des Geschenkes bei unter 50 Euro, profitieren sowohl Arbeitgeber als auch Arbeitnehmer durch die Steuerfreigrenze.

Unternehmen, die sich dessen bewusst sind, können somit bis zu 600 Euro im Jahr an Wert an einen Arbeitnehmer verschenken, ohne, dass dabei beiderseits Steuern gezahlt werden müssen.

Allerdings ist dieser Vorteil nur bei Sachbezügen anwendbar.

Sachbezüge – Definition und Beispiel

Als Sachbezüge gelten Lohnvorteile, welche der Arbeitnehmer in Form einer Sache erhält.

Wenn Unternehmen A seinem Mitarbeiter B eine Erhöhung des Bruttolohns schenkt, so ist dies kein Sachbezug. Auch nicht dann, wenn der Betrag unter der Steuerfreigrenze von 50 Euro liegt.

Bekommt Mitarbeiter B von seinem Arbeitgeber A allerdings einen Obstkorb in Höhe von 50 Euro geschenkt, so ist dies ein Sachbezug, weil sich Mitarbeiter B keinen Geldvorteil dadurch verschaffen kann.

Ein Geldvorteil gilt juristisch als Geldersatz und ist vom Beschenkten und vom Verschenker voll zu versteuern.

Geschenkkarten und Gutscheine – Sachbezug oder Geldersatz?

Auch Gutscheine gelten ab dem Jahr 2022 nicht allgemein als Sachbezug. Hier müssen einige Faktoren berücksichtigt werden.

Als Geldersatz gelten Gutscheine und Geschenkkarten:

- Wenn sie über eine Barauszahlungsfunktion verfügen

- Eine eigene IBAN besitzen

- Welche für Zahlungen oder Überweisungen genutzt werden können (Paypal)

- Währungen oder Münzen, welche in die Landeswährung des Beschenkten getauscht werden können

Gutscheine und Geldkarten im Jahr 2022 als Sachbezug wirksam machen

Für das Jahr 2022 gelten nur Gutscheine als Sachbezug, welche ausschließlich für den Bezug von Waren oder Dienstleistungen in Anspruch genommen werden können.

Als Sachwert gelten Gutscheine:

- Welche sich auf limitierte Netze beschränken. Etwa ein Gutschein für eine Einzelhandelskette

- Welche sich auf limitierte Produktpaletten beschränken. Beispielsweise ein Gutschein für eine Buchhandlung oder einen Besuch im Museum

- Welche als Instrument steuerlichen oder sozialen Zweckes dienen, unter anderem Essensmarken

Mitarbeitergeschenke und worauf Sie im Jahr 2022 achten müssen – Fazit

Im Jahr 2022 gelten verschärfte Regelungen für Gutscheine und Geldkarten. Allerdings ist der Steuerfreibetrag für Sachbezüge auf 50 Euro angehoben worden.

Ein Sachbezug liegt allerdings auch nur dann vor, wenn der Beschenkte keinen Geldwertvorteil daraus ziehen kann und es sich nicht um Gutscheine handelt, welche sich mehrfach, für unterschiedliche Produkte oder Dienstleistungen anwenden lassen.

Unternehmen, welche sich wirklich auf Sachbezüge wie unter anderem Wein, Sekt oder Präsentkörbe konzentrieren, müssen die hohen Kosten beim Verschenken nicht fürchten.

Mitarbeiter dürfen auch weiterhin steuerfrei beschenkt werden, wenn es sich bei dem Grund der Schenkung um ein persönliches Anliegen handelt.

Hier liegt die Grenze für den verschenkten Wert bei 60 Euro. Als persönlicher Anlass zählen Ereignisse wie die Geburt eines Kindes, eine Hochzeit, ein Jubiläum oder der Geburtstag.

Nicht als persönlicher Anlass zählen eine Beförderung oder ein Bonus.

{kind=link}